Uit “Way of the Turtle” van Curtis M. Faith – pagina 184-187 en 219-221.

Vertaling nederlands

Om dit artikel en hetgeen wij doen te verstaan is het belangrijk om enkele begrippen te begrijpen.

Drawdown: Een ‘drawdown’ is een terugval in de winst (of verlies) tegenover onze laatst behaalde hoogste winstpunt. Drawdons worden in % uitgedrukt, dus hoeveel % we omlaag gaan tegenover ons laatste hoogste winst punt.

Het is niet alleen belangrijk hoeveel we verliezen, het is ook belangrijk hoe lang deze verlies periode duurde vooraleer we het verlies terug goed maakten.

Ter info: bij beursindexen toont de geschiedenis aan dat drawdowns, dus terugval van de winst, tussen 50 en 80% bedragen en dat ze dikwijls 15 à 20 jaren duurden. Na de top die door de meeste beurzen werden geplaatst in 2000, duurde het voor vele beursindexen tot 2015 vooraleer ze opnieuw winst maakten ten opzichte van 2000. De Japanse beurs is daarin de recordhouder met een verlies periode die in 2023 al 33 jaren duurde. Buy and Hold in aandelen, aandelen ETF’s of beursindexen is dus geen goed handelssysteem, geen enkele succesvolle trader handelt met dergelijk slecht handelssysteem.

RAR%

We dienen ook te begrijpen wat RAR% = Regressief jaarlijks rendement betekent. (einde persoonlijke noot).

Pagina 184:

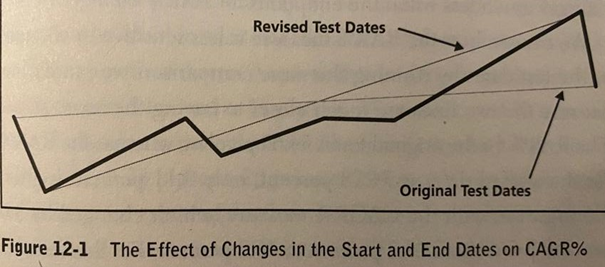

We weten dat CAGR% het samengestelde jaarlijkse groeipercentage betekent dat veel wordt gebruikt om de rendementen van fondsen of handelssystemen te vergelijken. Als je dit ernstig bestudeert, begrijp je dat het niet de allerbeste maatstaf is om te zien of een systeem robuust is, dit omdat het sterk afhankelijk is van de start- en einddatum van de test van je handelssysteem. Dit geldt vooral voor testen over een periode van minder dan 10 jaar. We zien dat de cijfers flink kunnen veranderen als een testperiode korter is, zoals bijvoorbeeld over een periode van één of twee jaar. De lijn van de winsthelling kan dus compleet verschillende hoeken hebben, afhankelijk van de maand waarin u de test start en beëindigt. Zoals we zien in figuur 12.1.

Pagina 186:

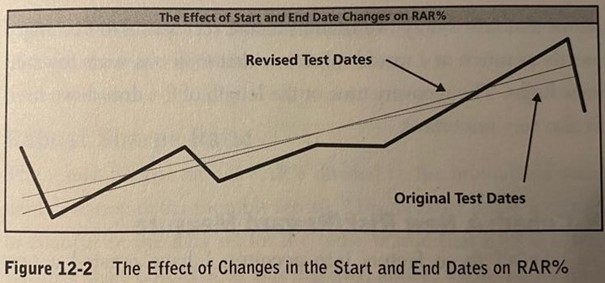

Een betere maatstaf voor de winst hellinglijn is een eenvoudige lineaire regressielijn van alle punten die op een lijn voorkomen. Voor lezers die niet van wiskunde houden, is een lineaire regressie een mooie naam voor wat soms een ‘best fit line’ wordt genoemd. De beste manier om hierover te denken is door te beseffen dat dit de rechte lijn vertegenwoordigt die het gemiddelde is van alle punten, net zoals wat er zou gebeuren als je de grafiek zou uitrekken en alle hobbels zou verwijderen door aan de uiteinden te trekken zonder de algehele richting te veranderen van de grafiek.

Deze lineaire regressielijn en het rendement dat deze vertegenwoordigt creëren een nieuwe maatstaf die ik kortweg het ‘regressieve jaarlijkse rendement’ of RAR% noem. Deze maatstaf is veel minder gevoelig voor veranderingen in de gegevens aan het einde van de test.

Figuur 12.2 laat zien hoe de winst hellinglijn veel minder verandert als de eindpunten van het RAR% veranderen tegenover in figuur 12.1.

MAR-ratio

We moeten ook de MAR-ratio begrijpen.

Pagina 104:

De MAR Ratio is een maatstaf die is bedacht door Managed Accounts Reports, LLC, die rapporteert over de prestaties van hedgefondsen. De MAR-ratio deelt het jaarlijkse rendement door de grootste drawdown, op basis van einde maandcijfers. Deze verhouding dient als een snelle directe maatstaf voor risico/beloning, die ik erg nuttig vind om slecht presterende strategieën uit te filteren. Het is heel goed voor een ruwe benadering.

Het Donchian Trend-systeem (een 20 dagen break-out systeem dat zeer bekend is onder traders) had een MAR-ratio van 1,22 over de geteste periode van januari 1996 tot juni 2006, waarbij het CAGR-percentage 27,38% bedroeg en de maximale drawdown op basis van de einde van de maand cijfers 22,35% was. (Zonder hier verder in detail te treden, legt de auteur dan uit waarom einde maandcijfers misleidend kunnen zijn. Hij legt uit dat het beter is om de echte drawdown te gebruiken, en niet die op het einde van een maand.)

Pagina 187:

De maximale drawdown component van de MAR-ratio is ook gevoelig voor veranderingen in de begin- en einddatum. Als de grootste drawdown aan beide uiteinden van de test plaatsvindt, zal de prestatiemaatstaf MAR aanzienlijk worden beïnvloed. De maximale drawdown is één punt op een aandelencurve, waardoor u een aantal waardevolle aanvullende gegevens misloopt. Een beter meetsysteem is er één die meer opnames omvat.

Een systeem met vijf grote drawdowns (verliesperioden) van 32%, 34%, 35%, 35% en 36% zou moeilijker te verhandelen zijn dan een systeem met drawdowns van 20%, 25%, 26%, 29% en 36%. Verder is de omvang van de drawdown slechts één dimensie: alle 30% drawdowns zijn niet hetzelfde. Ik zou een terugval in de winst die slechts twee maanden had geduurd voordat hij zich naar nieuwe hoogtepunten herstelde, niet zo erg vinden als een daling die twee jaar nodig had om nieuwe hoogtepunten te bereiken.

Pagina 188:

R-Cubed: een nieuwe risico/opbrengstmaatstaf

Om met al deze factoren rekening te houden, heb ik een nieuwe risico/opbrengst maatstaf gecreëerd die ik de robuuste risico/opbrengstverhouding (RRRR) noem. Ik noem het ook graag R-cubed, omdat ik nog steeds een beetje een nerdy ingenieur in me heb. R-cubed gebruikt RAR% in de teller en een nieuwe maatstaf die ik de lengte-gecorrigeerde gemiddelde maximale drawdown in de noemer noem. Deze maatregel bestaat uit twee componenten: de gemiddelde maximale drawdown en de periode of duurtijd van de drawdown.

De gemiddelde maximale drawdown wordt berekend door de vijf grootste drawdowns te nemen en te delen door 5. De aanpassing in de duurtijd wordt gemaakt door de gemiddelde maximale drawdown periode in dagen te nemen en deze te delen door 365 en dat getal vervolgens te vermenigvuldigen met de gemiddelde maximale drawdown periode. De gemiddelde maximale drawdown periode wordt berekend met behulp van hetzelfde algoritme, dat wil zeggen door de vijf langste drawdown perioden te nemen en te delen door 5.

Dus als de RAR% 50% was en de gemiddelde maximale drawdown 25% en de gemiddelde maximale drawdown periode één jaar was , of 365 dagen, zou u een R-kubieke waarde van 2,0 hebben, wat neerkomt op 50%/ (25% X 365/365).

R-cubed is een risico/beloningsmaatstaf die rekening houdt met risico’s vanuit zowel een ernstperspectief als een duurperspectief. Dit gebeurt door maatregelen te gebruiken die minder gevoelig zijn voor veranderingen in de begin- en einddatum. De maatregel is robuuster dan de MAR-ratio, dat wil zeggen dat het minder waarschijnlijk is dat de R-cubed aan veranderingen onderhevig is als er kleine wijzigingen in de test worden aangebracht.

Pagina 219:

Systeem diversificatie

Naast diversificatie over markten kunt u de robuustheid van uw handelsprogramma vergroten door uw systemen te diversifiëren. Het gebruik van meer dan één systeem tegelijk kan een handelsprogramma robuuster maken, vooral als de systemen aanzienlijk van elkaar verschillen.

Beschouw twee handelssystemen. De betere heeft een RAR% van 38,2% met een R-cubed van 1,19 en de slechtere heeft een RAR% van 14,5% en een R-cubed van 0,41. Als u beide systemen zou testen, welke zou u dan nemen? Zou je alleen de betere nemen? Dat lijkt de logische keuze.

Bij deze keuze worden echter de voordelen van diversificatie genegeerd wanneer de systemen niet met elkaar gecorreleerd zijn. Deze voordelen zijn zelfs nog groter als de systemen negatief gecorreleerd zijn (de ene heeft de neiging geld te verdienen terwijl de andere geld verliest). Dat is het geval met bepaalde systemen die zeer aanzienlijke voordelen opleveren als ze worden gecombineerd, zoals je hieronder zult zien.

Het tegelijkertijd verhandelen van beide systemen heeft een RAR% van 61,2% en een R-cubed van 5,20. Onnodig te zeggen dat dit een aanzienlijke verbetering is ten opzichte van de prestaties van beide systemen alleen.

De hierboven genoemde systemen zijn eigenlijk de twee delen van het Bollinger Breakout-systeem. Het betere systeem handelt alleen in ‘long’ positie volatiliteitskanaaluitbraken (dus stijgende markten), en het slechtere systeem handelt alleen met ‘short’ posities volatiliteitskanaaluitbraken (dus in dalende markten). Het is vrij eenvoudig te begrijpen waarom deze systemen goed werken als ze worden gecombineerd, maar de prestatieverbetering is behoorlijk dramatisch.

Je kunt dezelfde voordelen behalen door systemen te combineren die goed werken in verschillende marktomstandigheden, zoals een systeem dat goed presteert in trendmarkten en een ander systeem dat goed werkt in markten als er geen trends zijn. Wanneer de één verlies lijdt, kan de ander winstgevend zijn, en omgekeerd.

Dit verloopt niet altijd zo soepel als je zou hopen, maar je kunt de robuustheid van je handelsprogramma enorm verbeteren met dergelijke benaderingen. Net als bij marktdiversificatie is de grens aan systeemdiversificatie dat het vaak aanzienlijke kapitaal- of managementinspanningen vereist om met veel systemen tegelijkertijd te kunnen handelen. Dit is een van de redenen waarom succesvolle hedgefondsbeheerders het gemakkelijker hebben dan individuele handelaren.

De realiteit onder ogen zien

Een robuust handelsprogramma is gebaseerd op het uitgangspunt dat u de specifieke marktomstandigheden waarmee u tijdens uw daadwerkelijke handel te maken zult krijgen, niet kunt voorspellen. Robuuste handel houdt hier rekening mee door systemen te bouwen die robuust zijn omdat ze aanpasbaar of eenvoudig zijn en niet speciaal afhankelijk zijn van de marktomstandigheden.

Een volwassen, robuust handelsprogramma handelt met veel verschillende systemen op veel verschillende markten en zal in de toekomst waarschijnlijk consistenter presteren dan een programma dat met een klein aantal systemen handelt die in hoge mate op maat zijn gemaakt voor een klein aantal markten.

Mijn persoonlijke visie

Dit is dus de reden waarom wij bij Trend Trading Compass met verschillende systemen handelen in een tiental verschillende markten. Graag zouden we dit nog uitbreiden, maar we moeten de realiteit ook onder ogen durven zien. Het moet nog praktisch haalbaar zijn voor de gebruiker. Daarom zijn we constant aan het testen om systemen te vinden die goed werken in een 15-tal markten maar nog minder correlatie met elkaar hebben. Het resultaat zal er op verbeteren en robuuster worden.

U kan uiteindelijk zelf beslissen in welke markten en met welke systemen u wenst te handelen. Maar daarvoor dient u enig inzicht te hebben in onze handelssystemen en ook te begrijpen waarom wij in deze bepaalde markten handelen. Ik kwam tot de conclusie dat een privé cursus de beste manier is om deze vrij complexe materie duidelijk te maken. Zo kan ik ook vaststellen of u alles goed begrijpt, hetgeen belangrijk is voordat u met echt geld begint te handelen.